从世界知识产权组织发布的近十年全球创新指数和世界知识产权指标数据来看,全球创新版图加速重构,我国制造业创新加速崛起。但是,信贷和投资、科技活跃度等指标与欧美制造强国相比仍有差距,我国制造业创新进一步崛起面临诸多制约因素。对此,赛迪研究院知识产权研究所提出三点建议:加强信贷投资对关键核心技术创新的支持,提升创新集群发展的质量效益,强化重点领域海外的专利布局。

一、全球创新版图加速重构

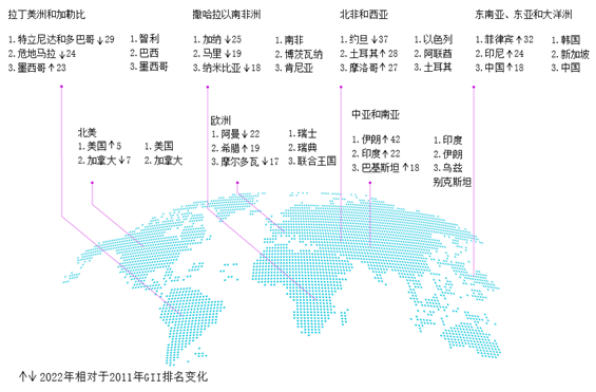

亚洲持续缩小与北美和欧洲的创新差距,崛起势头持续。2012年至今,欧洲一直是拥有最多创新领导者的地区,全球创新指数排名(下称GII排名)前50名的国家数量连续十年都在30个以上。以美国为代表的北美地区,近十年GII排名一直保持在前10,但制造业竞争力排名由2012年全球第2名降至2018年的第4名。亚洲是近十年GII排名进步最大的地区,韩国从2012年第21名上升至2022年第6名,在研究总支出占GDP比重、信息通信技术、本国人专利申请量/十亿购买力平价美元GDP排名等方面,以中国、韩国等为代表的东亚国家逐渐脱颖而出。

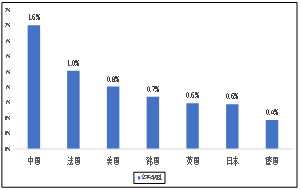

中国是亚洲创新崛起的“加速器”。我国从2012年GII排名第34位上升到2022年第11位,期间,在2013年经历短暂下降后,2014年至今排名一直保持上升趋势;GII得分近十年平均增速为1.6%,高于美、德、日、韩、英、法等制造业强国。

图1按地区前三大创新经济体和排名变化前三的创新经济体

资料来源:赛迪知识产权所整理2022.11

图2主要国家GII排名和GII得分年平均增速

数据来源:赛迪知识产权所整理2022.11

二、中国制造业创新加速崛起

我国R&D经费投入十年平均增速达11.7%,创新投入稳居世界第二。近十年来,我国研发经费投入保持了最强劲的增长态势,2021年投入比2012年增长1.7倍,年均增长11.7%,投入规模仅次于美国,连续十年稳居世界第二位。从投入强度看,2012-2021年间,我国研究总支出在GDP中的占比排名从2012年的第25位上升到2021年的第13位,上升趋势明显。其间,我国制造业研发投入强度从2012年的0.85%增加到2021年的1.54%,专精特新“小巨人”企业2021年平均研发强度达到10.3%,有570多家工业企业入围全球研发投入2500强。

图3研究总支出在GDP中的占比排名

数据来源:赛迪知识产权所整理2022.11

我国PCT申请连续十年稳步上升,创新产出增速领跑全球。我国PCT专利申请量从2012年的12296件增加到2021年的69540件,连续十年稳步上升,平均增速达19.8%,远超美国(3.0%)、日本(5.1%)、韩国(8.1%);我国PCT专利申请量排名也持续提升,从2012年全球排名第四,持续上升到2019年全球排名第一,且连续三年位居世界首位。此外,从2012年至今,在本国人专利申请量/十亿购买力平价美元GDP的排名上,我国持续保持全球第一;我国知识产权收入在贸易总额中的占比近4年平均增速为37.5%,远超美国(-3.6%)、德国(18.3%)、日本(1.0%)和韩国(0.2%)。从制造业不同领域的创新产出看,2018-2020年,我国不少领域专利申请在全球占比较大,比如计算机技术(10.0%),测量(6.7%),电力器械、仪器、能源(6.4%),机械工具(4.9%)和数字通信(4.8%)等,尤其在测量、机械工具领域的专利申请占比远超美、日、韩、德、英、法等国。

表1部分制造业领域专利申请在全球占比情况

|

中国 |

美国 |

日本 |

韩国 |

德国 |

法国 |

英国 |

计算机技术 |

8.6% |

11.8% |

5.8% |

8.2% |

3.3% |

5.0% |

7.5% |

电力器械、仪器、能源 |

6.4% |

4.3% |

10.0% |

8.5% |

8.9% |

6.5% |

5.4% |

测量 |

6.4% |

3.9% |

4.7% |

3.8% |

6.1% |

4.8% |

4.9% |

机械工具 |

4.9% |

1.6% |

2.4% |

1.9% |

3.7% |

1.4% |

1.3% |

数字通信 |

4.7% |

7.5% |

2.9% |

6.0% |

1.8% |

4.0% |

2.9% |

运输 |

3.1% |

3.9% |

6.0% |

4.9% |

10.6% |

11.1% |

5.3% |

控制 |

2.8% |

2.2% |

2.4% |

1.7% |

2.3% |

1.5% |

1.6% |

视听技术 |

2.2% |

2.6% |

4.4% |

4.9% |

1.5% |

2.0% |

1.9% |

电信 |

1.7% |

2.3% |

2.3% |

2.6% |

1.0% |

1.8% |

1.6% |

生物技术 |

1.6% |

4.0% |

1.1% |

1.6% |

1.9% |

3.1% |

4.7% |

半导体 |

1.5% |

2.7% |

5.3% |

6.2% |

2.2% |

2.2% |

1.3% |

光学 |

1.4% |

1.8% |

6.0% |

3.2% |

1.8% |

2.1% |

1.6% |

发动机泵涡轮机 |

1.3% |

2.2% |

2.9% |

1.8% |

5.6% |

4.5% |

3.2% |

数据来源:赛迪知识产权所整理2022.12

表2各国近10年PCT申请数量

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

中国 |

18617 |

21514 |

25548 |

29837 |

43094 |

48900 |

53345 |

58990 |

68720 |

69540 |

美国 |

51643 |

57435 |

61476 |

57121 |

56590 |

56680 |

56142 |

57840 |

59230 |

59570 |

日本 |

43660 |

43771 |

42380 |

44053 |

45214 |

48206 |

49702 |

52660 |

50520 |

50260 |

韩国 |

11848 |

12381 |

13117 |

14564 |

15552 |

15752 |

17014 |

19085 |

20060 |

20678 |

德国 |

18764 |

17913 |

17983 |

18003 |

18305 |

18948 |

19883 |

19353 |

18643 |

17322 |

数据来源:赛迪知识产权所整理2022.11

我国在全球前100名科技集群的数量持续快速上升,制造业创新集群同步崛起。从拥有全球前100名科技集群的数量看,2017年我国有7个科技集群进入全球前100名,美国是科技集群数量最多的国家有31个;2017年以后,我国进入全球前100名科技集群的数量持续快速上升,2022年达21个,与美国数量相同。自2019年起,我国培育了一批有国际竞争力的先进制造业集群,围绕高端装备、新一代信息技术和新材料等重点领域,目前我国先进制造业集群数量已扩大到45个,其中有28个先进制造业集群与我国2022年进入全球前100名的科技集群区域重合,重合度达62.2%,在我国科技集群发展的同时,制造业创新集群同步崛起。

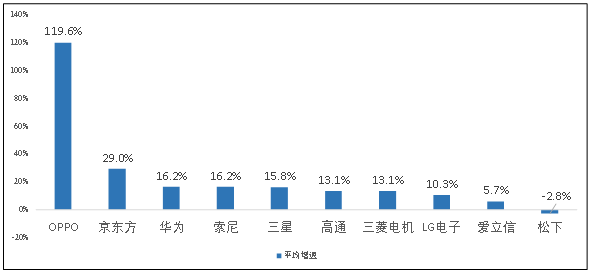

我国创新主体快速成长,不断占领全球创新制高点。2012年我国PCT申请1000件以上的企业仅有中兴、华为两家企业,到2021年增加到7家,分别是华为、OPPO、京东方、平安科技、中兴、VIVO和大疆,日本有6家,美国有3家,韩国有2家,我国成为PCT申请1000件以上企业数量最多的国家。从全球500强榜单企业来看,2012年我国进入500强榜单中的企业仅79家,行业分布限于能源、金融、建筑和钢铁等行业,到2022年,上榜企业持续增加至145家,已连续四年超过美国,居全球第一,分布也向科技、物流和汽车等产业扩展,我国创新主体的创新领域不断拓展,创新深度显著加深。一系列创新主体快速成长并占领创新制高点。例如,华为近十年来的PCT申请年均增速16.2%,远高于高通、三星和LG等通信企业,华为在5G、Wi-Fi6和H.266等多个主流标准领域居于行业领先地位。截至2021年2月,全球5G标准必要专利声明排名前五的公司分别是华为(15.4%)、三星(13.3%)、诺基亚(13.2%)、高通(12.9%)和LG(8.7%)。

图4近十年PCT申请全球前十企业申请量平均增速

数据来源:赛迪知识产权所整理 2022.11

三、我国制造业创新进一步崛起面临的制约因素

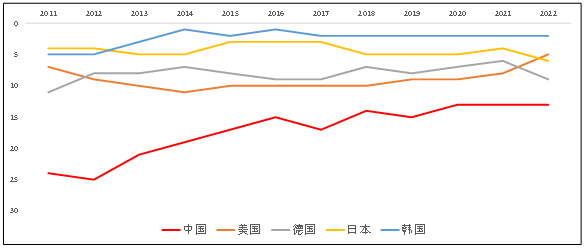

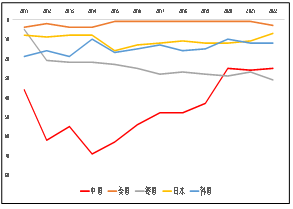

信贷和投资对关键核心技术创新支持不足。近十年来,我国信贷排名与美、日、韩差距较大,美国排名一直处于全球前5名;日、韩整体排名呈现上升态势,且近3年保持在第10名上下;我国则一直处于25名以后,尤其是近十年我国易于获得信贷排名一直处于全球第50名之后。此外,我国投资排名与美国也有较大差距,2022年我国在全球的投资排名为第26名,而美国居全球第5位。2012-2020年我国制造业投资占总投资的比例逐年下降,且在一些关键核心技术领域的投资较少,截至2022年9月,机器人核心零部件(控制器,伺服控制系统和减速器)领域融资事件数仅占中国机器人行业投融资总事件的6.7%;2014年至2022年5月,我国半导体IC上游关键支撑领域EDA工具和IP授权融资事件占半导体IC产业融资事件比重仅有7.7%。

图5中美等国2011-2022年信贷、投资排名

数据来源:赛迪知识产权所整理 2022.11

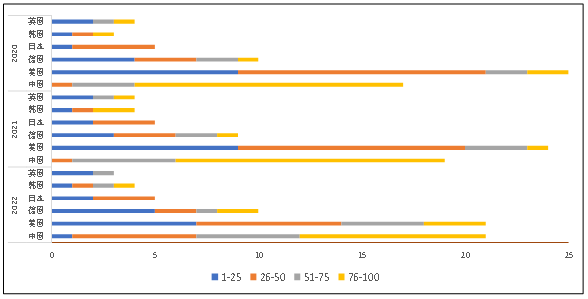

我国科技集群大而不强、多而不优。从科技集群的科技活跃度排名来看,我国科技集群科技活跃度水平明显不高,质量效益不佳。以北京和旧金山两个科技集群为例。2020年北京在全球科技集群排名第4,旧金山第5,科技表现相近。但是,北京科技集群预估算人数1966万,旧金山606万;按科技活跃度排名看,北京排名跌至第26名,旧金山为第4名。显然,北京科技集群科技活跃度排名与科技集群的排名严重不符。我国与欧美科技集群科技活跃度差距较大。统计数据显示,2020-2022年,我国平均有0.3个科技集群位列科技活跃度排名前25名,美国和德国分别有8.3个和4个。

图62020-2022年部分国家科技集群在科技活跃度不同排名区间的数量

数据来源:赛迪知识产权所整理2022.11

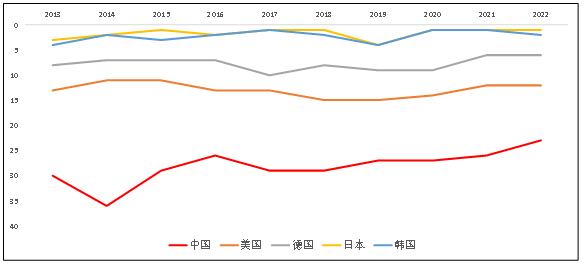

制造业重点领域专利海外布局严重不足。从多局同族专利/十亿购买力平价美元GDP排名来看,近十年来我国上升趋势缓慢,2022年仅第23位,韩国、日本排名一直保持在全球前5位。统计显示,2016-2018年,我国多局同族专利5.6万件,布局占比2.2%,德、美、日等制造强国多局同族专利分别达到6万件、20万件和15.2万件,我国与制造强国的差距巨大。在部分制造业重点领域,我国与制造强国在PCT申请占全球份额方面也仍存在较大差距。2012-2021年,我国在发动机、泵、涡轮机领域(7.4%)和机械元件领域(8.3%)的PCT申请全球占比远低于日本、美国和德国;在医疗技术领域的PCT申请全球占比(7.9%)也远低于美国(37.7%)和日本(15.8%)。

图72011-2022年多局同族专利/十亿购买力平均美元GDP排名情况

数据来源:赛迪知识产权所整理2022.11

四、进一步提升我国制造业创新能力的思考

加强信贷投资对关键核心技术创新的支持。一是鼓励银行增加对制造业重点领域企业创新研发的贷款投放,引导银行针对重点领域创新周期长、风险大的企业提供金融产品和业务。二是鼓励保险公司通过政府+银行+保险的合作模式,发展经营贷款保证保险和信用保险业务,支持保险公司针对首台(套)重大技术装备及关键核心零部件和新材料首批次应用创新保险险种,扩大保险范围,提供定制化保险服务。三是鼓励和引导现有国家产业投资基金对承担重点任务企业的关键核心技术攻关加大投资力度,鼓励产业集群、“链主”企业等设立产业投资基金,重点围绕关键核心技术和零部件研发生产进行投资。四是支持扩大“科技产业金融一体化”专项试点范围,对解决“卡脖子”问题的早期硬科技项目,发挥国家产融合作平台作用,积极引导社会资本投资,提供配套政策支持。

提升创新集群发展的质量效益。一是支持地方政府在先进制造业集群、中小企业特色产业集群内部建立资源共享协调机制,针对集群内创新资源碎片化问题,构建集群创新共享与合作平台,集成和开放创新基础设施和服务资源,促进集群内企业、高校、科研机构、行业组织和金融机构等优质资源之间的高效合作与流动,提升集群活跃度。二是充分发挥先进制造业集群内“链主”企业优势,通过主导产品延伸、提高产品附加值等途径,牵引产业链上下游中小企业协同发展。三是引导新型工业化产业示范基地、两化融合示范区、人工智能和车联网先导区中小企业生产方式、组织管理数字化转型,制定相应的数字化标准,通过以点带面,发挥腰部企业的示范作用,推进数字技术和质量发展深度融合。

强化重点领域的海外专利布局。一是鼓励和支持专业机构围绕发动机、泵、涡轮机,机械元器件和医疗技术等重点领域专精特新“小巨人”企业,深入开展产业链供应链弱项短板梳理、专利导航和行业分析等工作,构建产业化导向的专利组合布局,强化专利布局质量。二是支持产业联盟面向5G、工业互联网、物联网等重点领域企业,帮助其利用好巴黎公约、PCT等多种申请路径,发挥“一带一路”、RCEP等倡议与机制的作用,积极拓展海外专利布局空间。三是支持利用“专利审查高速路”(PPH)国际合作网络,优先加快新一代信息技术、高端装备、新材料等重点领域专利的海外审查,加快海外专利布局。

(关键词:知识产权制造业创新科技集群)